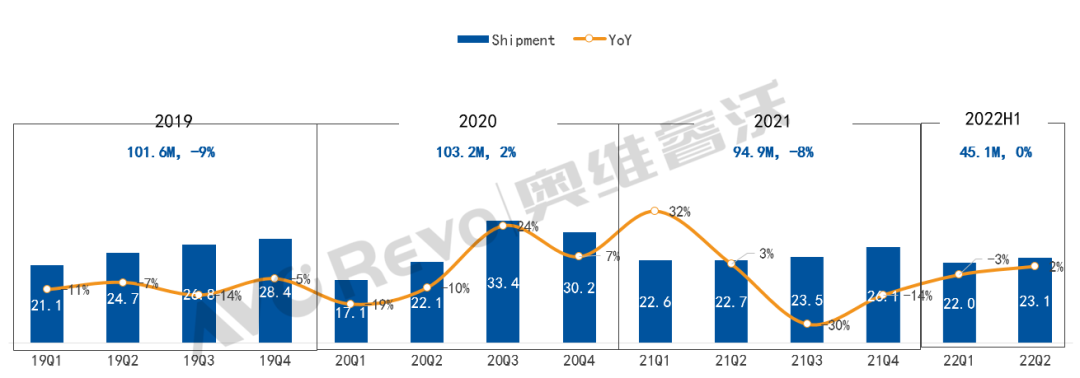

不知不觉间,2022年已经“行走”过半。由于国内疫情反复,国际战事不断,全球通货膨胀和经济压力进一步加剧。在此背景下,全球电视代工市场整体表现低迷。根据奥维睿沃(AVC Revo)数据显示,2022年上半年,全球电视代工厂整体出货45.1M,整体与去年同期基本持平。

19Q1-22Q2全球电视代工厂出货与同比

数据来源:奥维睿沃(AVC Revo) 单位:M,%

内忧外患,全球电视代工市场需求快速下降

从上半年的情况来看,国内和北美是受影响最大的两个区域。在国内市场,从今年1月份开始,新冠病毒再一次侵袭中国大陆,全国多地因此采取“静态化”管理。随着防控政策的不断升级,停产停工成为常态。在海外市场,持续不断的地缘战争导致大宗商品价格上涨,运输周期因此严重受阻。加之近期美股出现暴跌,致使北美市场恐慌情绪加重,通货膨胀率持续飙升。

区域表现:北美、中国两大市场齐跌

北美市场:2022年上半年整体出货7.5M,同比下滑22.6%。与去年的一路高歌猛进不同,今年的北美市场整体表现差强人意,究其原因无外乎战事不断与美股暴跌。在多方面因素影响下,Vizio、BBY、ONN、ELEMENT等主要客户需求下滑明显。尽管三星、海信、小米等品牌在北美市场的需求量有所增长,但仍难阻北美市场整体下滑的趋势。

中国市场:2022年上半年整体出货7.7M,同比下滑13.7%。主要来自小米、海信、海尔、夏普、飞利浦等客户订单的大幅减少。由于大部分代工厂来自中国大陆,在疫情封控期间,长期的停产停工给代工厂的整体出货带来不小影响。加之国内市场需求低迷,影响整体出货节奏。

亚太市场:2022年上半年整体出货9.2M,同比下滑2.7%。东欧市场:上半年出货6.1M,同比增长81.4%。西欧市场:上半年出货3.5M,同比下降31.7%。受俄乌战事影响,在需求和运输等方面均面临严重挑战。中东非市场:上半年出货5.1M,在中小尺寸的快速增长带动下,最终实现同比增长23.6%。南美市场:上半年出货5.5M,同比增长29.2%。

22H1全球电视代工厂分区域出货及同比

数据来源:奥维睿沃(AVC Revo) 单位:M,%

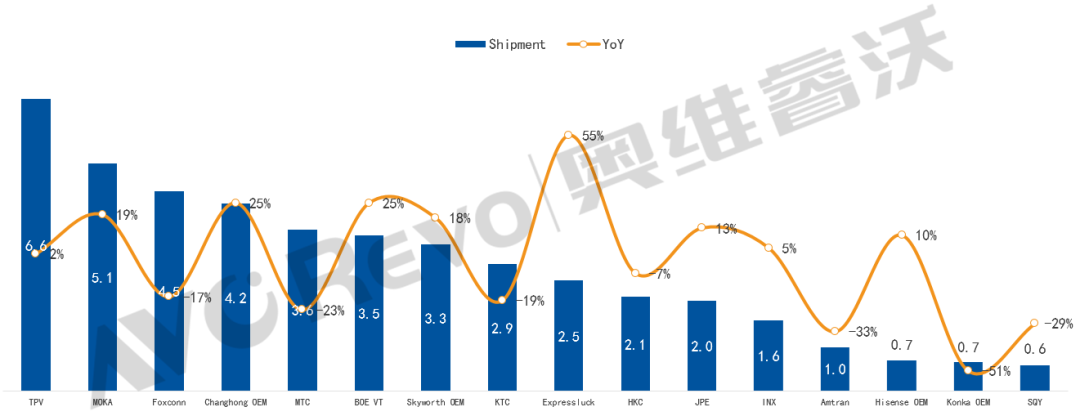

头尾两级分化严重,TOP5代工厂出货占比达53%

在疫情、战事等多方因素影响下,代工厂在企业经营上迎来了巨大挑战。特别是对中小型代工厂来说,由于自身客户结构单一,对客户的依赖度过高,因此在市场需求严重下滑的情况下,中小型代工厂自身订单的稳定性和持续性将受到严重影响。反观头部代工企业,由于自身客户基数较大,依靠自身强大的抗压性以及出众的资源整合能力,可以相对轻松的应对当前各种市场变化。正因为此,全球电视代工厂在出货规模上呈现两极分化之势。根据奥维睿沃(AVC Revo)数据显示,2022年上半年,TOP5代工厂整体出货量占比达53%。

22H1全球电视代工厂出货与同比

数据来源:奥维睿沃(AVC Revo) 单位:M,%

上半年分代工厂别出货表现剖析

TPV(冠捷):排名第一,出货6.6M(不含外包),同比增长2%。从整体出货结构来看,由于当前市场需求发生了结构性调整,导致北美、西欧等市场出货严重下滑。为了应对这一变化,TPV增加了中国大陆、东欧等市场的出货量。从客户结构来看,在北美和西欧市场需求下滑的影响下,BBY、Vizio、ELEMENT等品牌订单明显下滑。不过由于海信、华为、小米等品牌订单增幅明显,一定程度上弥补了自有品牌的订单缺失。

MOKA(茂佳):整体出货5.1M,同比增长19%,排名第二。作为主力客户,小米在上半年依然保持着强劲的市场需求,在其拉动下,中国大陆与西欧市场整体持续增长。与此同时,由于LGE、松下等品牌的持续订单输出,最终实现了亚太市场的快速增长。总体来看,在亚太、南美以及北美三大市场订单的持续输出下,MOKA在上半年的出货得到有力保障。

Foxconn(富士康):整体出货4.5M,同比减少17%,排名第三。从客户结构来看,由于夏普和索尼是其主要的客户群体,当市场需求发生急速转变时,略显单一的客户结构不足以应对目前的局面。因此受两大主力客户订单需求减少影响,上半年整体表现低于预期也在情理之中。

Changhong OEM:排名第四,上半年出货4.2M,同比增长25%。在客户方面,得益于小米订单快速增长。在市场区域方面,尽管北美市场表现低迷,但由于中国大陆与亚太市场的快速增量,最终实现了整体性增长。

MTC(兆驰):上半年出货3.6M,同比下滑23%,排名第五。造成其下滑的原因主要在于中国大陆与北美两大主力市场的失手。作为其主要客户之一,小米在今年上半年对自身整机采购策略进行了全面调整,导致其订单数量减少,加之北美品牌如ONN、ELEMENT等订单的下滑,使得MTC上半年表现疲软。

BOE VT(视讯):上半年出货3.5M,同比增长25%。随着21年底完成组织架构重塑,BOE实现了将面板业务与整机业务的全面整合。从今年一季度开始,订单量快速增长,尽管北美市场订单需求有所下滑,但由于小米供应链的丰富,还是对整体代工的增长起到了助力作用。

Skyworth OEM:整体出货3.3M,同比增长18%。从客户结构来看,其增长主要来自于小米外放订单的增加。从区域市场来看,中国市场有明显增幅,亚太市场由于东南亚疫情的持续蔓延,出货订单出现些许下滑。

KTC(康冠):整体出货2.9M,虽然仁宝的订单在上半年有部分转移,但中东非区域客户订单的快速增长及时弥补了这一部分的缺失。2022年上半年,智能电视平均尺寸增大,核心原材料价格下降,正因为此,康冠的盈利能力得到大幅提升。

Expressluck(彩迅):出货2.5M,同比增长55%。HKC(惠科):出货2.1M,同比减少7%,订单减少主要来自中国市场的出货下滑。JPE(金品):出货2.0M,同比增长13%。INX(群创):出货1.6M,同比增长5%。Amtran(瑞轩):出货1.0M,同比下滑33%。SQY(启悦):出货0.6M,同比下滑29%。

2022年开年至今,在战争、疫情等不利因素包围下,全球经济急速下滑,给全球电视代工市场带来一定影响。不少中小型代工企业由于客户结构相对单一,客户订单需求的减少使得自身运营压力倍增。反观头部阵营代工厂,由于客户结构复杂,且拥有更加强大的资源整合能力,因此在上半年依然取得了不俗的成绩。对于各家代工厂来说,如何更有效的调整出货结构,合理分配出货区域,深度优化现有客户的同时,不断开拓新的市场仍是当前不可回避的话题。尽管下半年有卡塔尔世界杯足球赛“坐镇”,但由于当前局势扑朔迷离,因此奥维睿沃(AVC Revo)预计下半年市场需求有可能进一步衰退,全年预计出货93.7M,同比下滑2%。