过去一年,国际贸易市场动荡加剧,国内部分地区疫情反复,部分供应链环节阻滞,出口企业再次迎来大考。作为国民经济基石的制造业目前发展态势如何?企业家信心如何?为跟踪外贸企业的生存实况,在剧变的时代中捕捉外贸主体的发展动态,世界经理人再次发起“出口企业业态及发展前景调研”。

从调查结果看,与此前两年疫情严重之时相比,2022 年国际贸易市场新旧问题交织,虽然出口企业由于成本上升在规模和利润方面都受到一定影响,但也涌现出外贸新机会,尤其是数字化推动下的跨境电商新模式朝气蓬勃。外贸企业对于当下和未来的预期仍较为乐观,也在发展中表现出了很强的抗风险性和坚韧的品质。

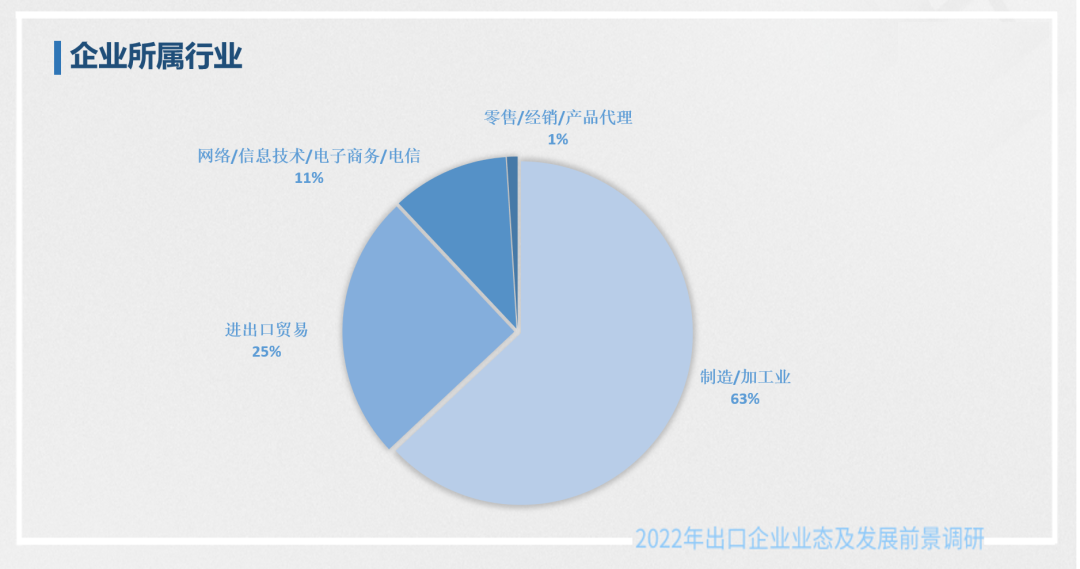

从所属行业来看,本次调研最主要的受访企业来自于制造/加工业(63%),其次为进出口贸易(25%),网络/信息技术/电子商务/电信(11%),零售/经销/产品代理(1%)。

从业务构成上来看,纯外贸公司仅占14%,内外贸兼有,但侧重外贸的企业数量比侧重内贸的企业数量略多,分别为51%和36%,这表明目前虽然受访企业中主打外贸方向的比例超过半数,但也有相当数量的外贸企业保持了对国内市场的关注。

从企业产品出口的目的地来看,最多的国家和地区依然是欧洲、东南亚、北美及南美等传统的贸易伙伴,比例分别是33%、27%、26%。而中东和非洲地区也出口额也有一定占比,分别为7%和4%。

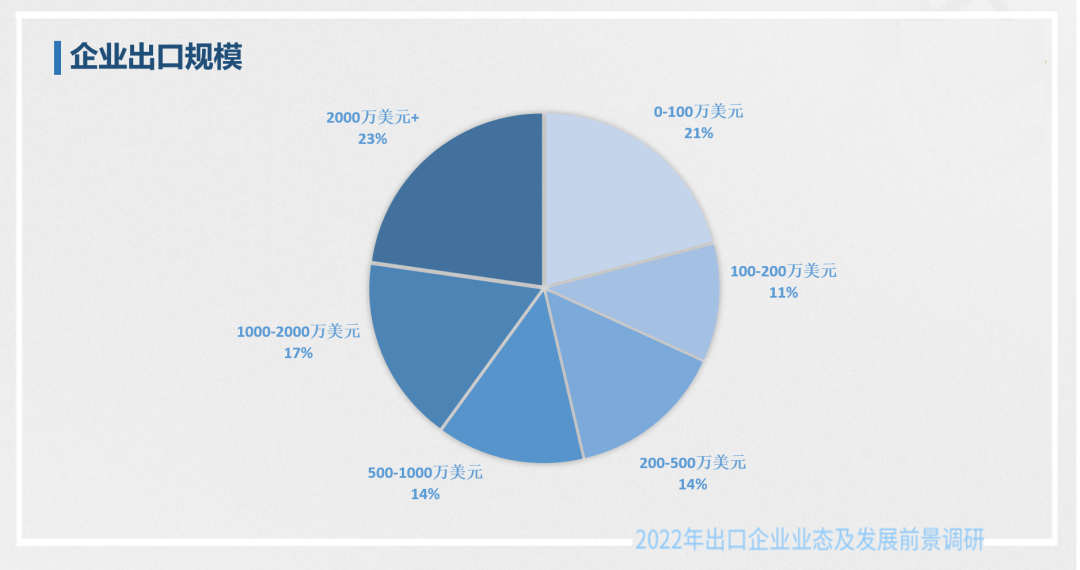

从出口企业规模来看,2000万美元以上的企业占比最高,为23%;受访者企业出口规模为500万美元以上占一半以上。

过去一年,出口企业的订单量有喜有忧。疫情使得全球经济暂停,但在国家各项贸易支持政策的综合作用下,再加上国际需求逐步恢复,仍36%的企业订单增加,30%的企业与往年持平,表明这些企业能够依托完备的制造业体系继续满足国际市场和消费者需求。反之,不能保持持续供应,或者产品与需求不符的企业则陷入压力,有35%的企业订单减少。

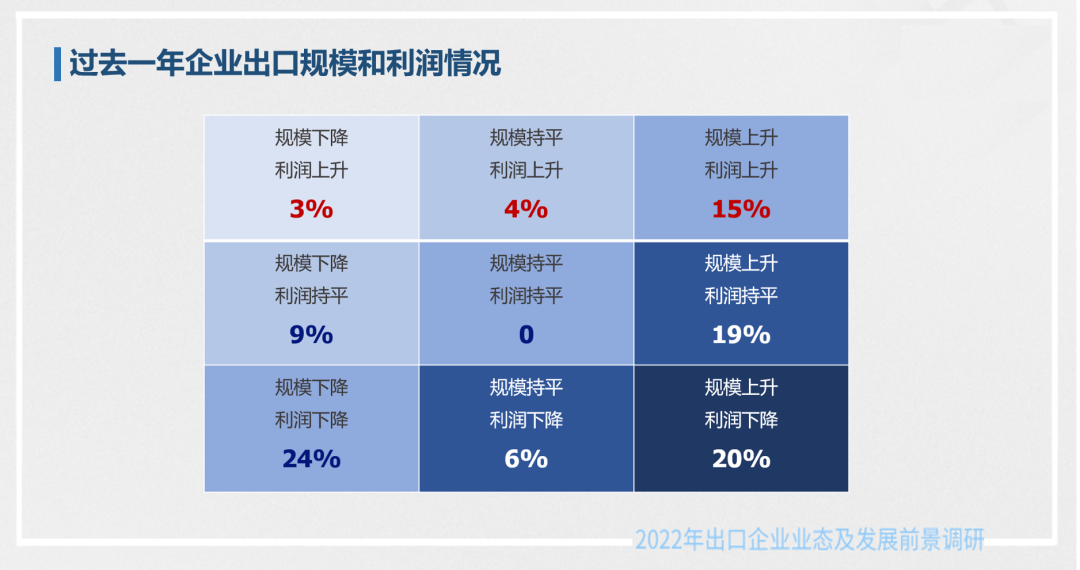

在规模和利润方面,企业选择“规模下降,利润下降”的比例最高,达到23%,其次是“规模上升,利润下降”的企业,占比21%,选择“规模上升,利润持平”的企业占比19%,排列第三。前三项的结果表明出口企业的盈利状况不容乐观。只有15%的被调查企业“规模上升,利润上升”,而“规模下降,利润持平”的企业占9%,“规模持平,利润上升”的企业占4%,“规模下降,利润上升”的企业只有2%。

“一年忙到头、叫好不叫座”,企业利润率缩水和走低的原因何在?

72%的被调查企业选择了“成本上升”,另外,“国际市场需求减弱”“贸易壁垒和贸易摩擦加剧”“贸易风险加大”和“汇率波动”也是重要原因,分别占比53%、41%、30%和28%。的确,去年以来,国际大宗商品价格的暴涨、“天价”海运货柜与物流费用的出现,美国通胀抬头、人民币兑美元的大幅升值,都造成了了部分外贸工厂的利润大幅缩水。当然,利润减少也与出口企业自身的能力有关,有23%的被访企业把原因归于“目标市场需求变化快,无法实时掌握”,21%的企业认为“创新研发能力不足”。

在遭遇复杂的成本上升和原材料供给端的价格普遍上涨之时,当目标市场需求变化时,一些出口企业没有坐以待毙,而是通过内外策略组合的方式,在各方面进行了提升。

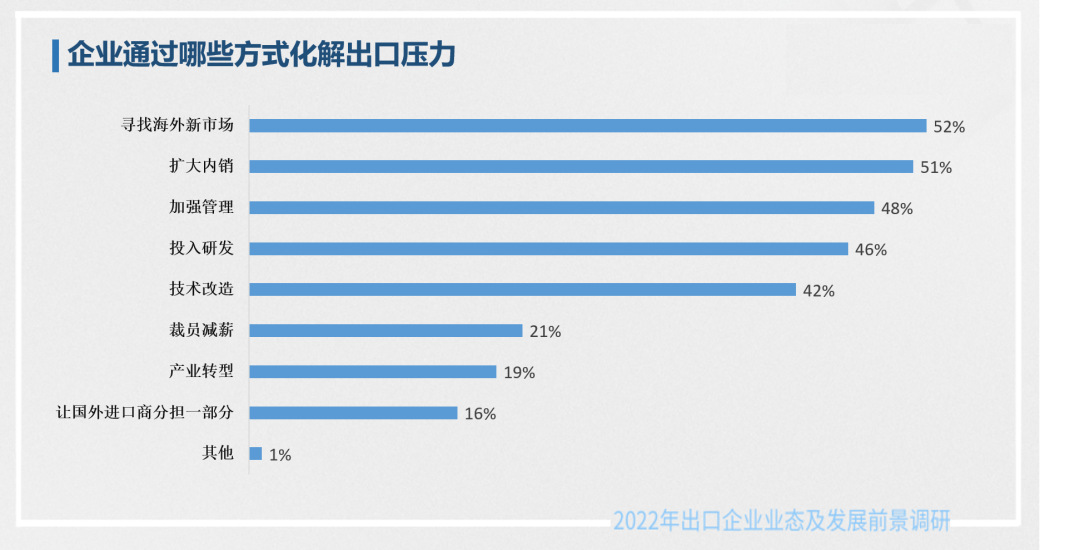

对于外贸企业来说,让国外买家分担成本压力是直接且见效快的方式之一,但只有16%的受访企业选择这样做,它们更多是主动地改变自己。对外,有52%的受访企业通过“寻找海外新市场”来化解出口压力,对内,有51%的企业转向国内市场,通过扩大内销增加产量,48%的企业加强了管理,46%的企业投入更大的研发力量,42%的企业进行了技术改造,另有19%的企业进行了产业转型。这表明外贸企业已经意识到,技术改造和调整产品结构才是企业可持续发展的长期性策略,通过自我提升,中国出口企业要深度参与到全球价值链的高端竞争中去。

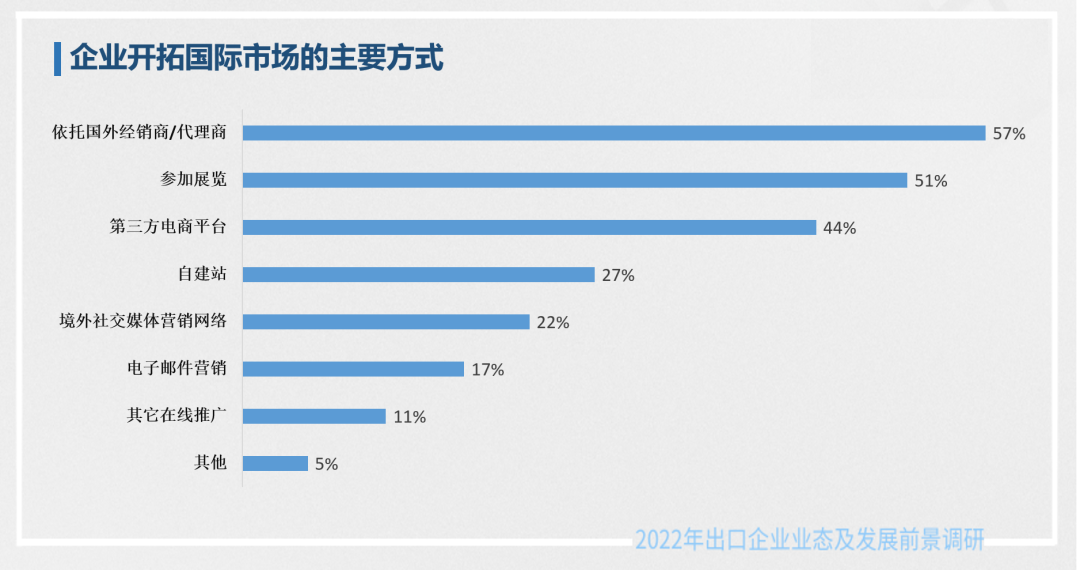

从推广上手段来看,外贸企业开拓国际市场的手段比较多元化。但目前而言,传统外贸发展模式仍是主导,并不会被跨境电商完全取代,企业主要依靠的还是国外大型经销商和当地的合作伙伴(57%)、参加线下展览(51%)这些传统的方式。当然,数字经济正对中国出口产生重要的推进作用,线上渠道越来越受到重视,跨境电子商务平台所占的比例已经高达44%,自建站、境外社交媒体营销网络、电子邮件营销这三项的占比分别为27%、22%、17%。

跨境电商的发展势不可挡,很大原因在于这个领域的门槛很低,基本有个账号,对接一个物流,就可以搞定订单来到出口的全流程,但这也导致了一些虚假宣传、货不对板等现象。2021年亚马逊掀起了封号潮,这一方面使中国卖家蒙受巨额损失,另一方面也催生了其品牌精细化运营,在选择电商平台方面也更加小心。

有59%的企业要求平台必须有一定的市场占比和知名度,54%的企业会考虑平台所涉及的国家的广泛度,46%的企业会考虑平台的规则和扶持力度,44%企业会考察平台的经营理念是否和自身的产品相通,而平台是否有稳定的仓储和物流系统,平台的费用支出和押金额度,也成为不少企业选择平台的理由。

目前,跨境贸易面临的最大难题,还是跨境物流。

尤其自今年3月以来,疫情呈现上升趋势,反复程度也愈加严重,目前已涉及到全国多个省份,跨境物流面临供应吃紧、运力不足、成本高等多个难题。在此次调查中,有54%的企业认为通关难,47%的企业表示货运活动受限,此外,44%的企业表示税收太高,33%的企业认为退货难,28%的企业认为货损率高。

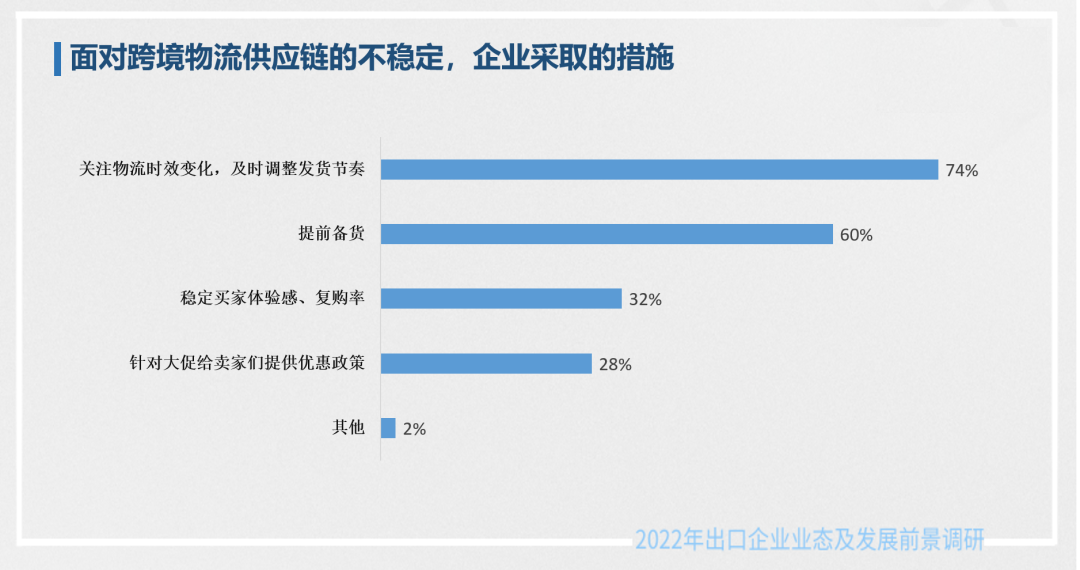

出口企业急切盼望着国际物流市场恢复如常,同时它们也在不断改进自身流程和营销方式,以提升海外买家的满意度。面对跨境物流供应链的不稳定,有74%的受访企业表示会关注物流时效变化,及时调整发货节奏;60%的企业表示会提前备货;32%的企业会采取方式稳定买家体验感、复购率;28%的企业则会针对大促给卖家们提供优惠政策。

在双循环政策推动下,越来越多出口企业看到,随着国际大循环动能明显减弱,发展内销市场成为必须。但在拓展内销市场时,企业面临着重重难题。

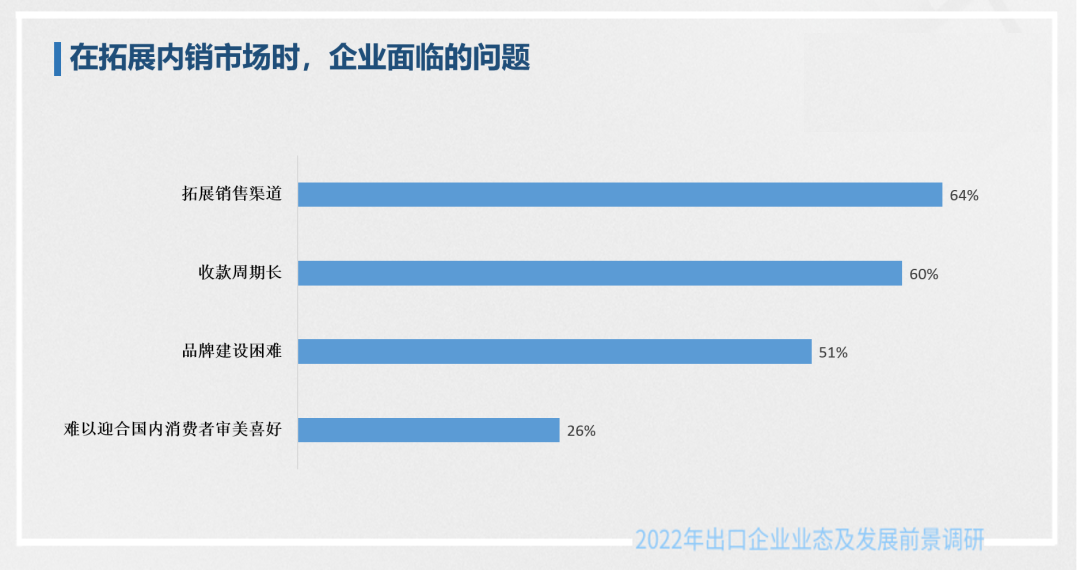

外贸出口主要是订单式销售,转向内销后有的企业缺少市场销售渠道,对市场准入、销售、结算等规则不熟悉, 因此有64%的企业表示拓展销售渠道遇到阻碍,60%的企业感到收款周期长。外贸出口企业转内销后,品牌在国内市场知名度不高,进入国内优质零售渠道有一定困难 ,因此有51%的企业认为品牌建设困难。而国内外消费者的需求差异,也使26%的企业难以迎合国内消费者审美喜好。

无论是抢占国际市场占有率,还是抓住国内消费者的心,都需要企业进一步创新和研发新品。针对未来消费趋势,众多企业认为加强产品功能性最为重要(67%),而加强可持续性(56%)、定制化(53%)、加强创意和品牌故事性(43%)、加强独家性(41%)、提升颜值(27%)等选项占比也很高,这进一步体现出中国出口企业向产业链上游发展的努力。

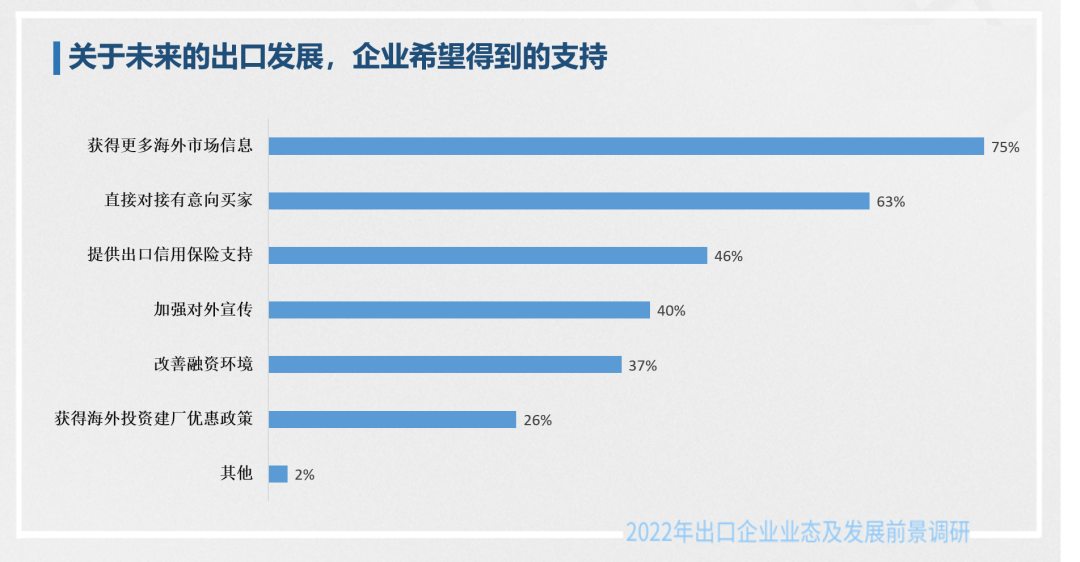

关于未来的出口发展,受访企业纷纷提出更多需求:获得更多海外市场信息(75%)、直接对接有意向买家(63%)、提供出口信用保险支持(46%)、加强对外宣传(40%)、改善融资环境(37%)、获得海外投资建厂优惠政策(26%)。

而对于未来出口市场的预期,它们也释放出谨慎乐观的积极信号:40%的受访企业认为与过去持平,38%的企业认为会保持增长,只有18%的企业选择了下降。

不管外部环境如何变化,毫无疑问,高质量发展、创新发展已成为中国对外贸易主旋律,出口企业的数字化、精细化、高端化转型正在当下。